SWIFT i IBAN kao tradicionalni način slanja novca

Kada se prvi put rodila ideja da pišemo recenzije provajdera i servisa za slanje novca i da napravimo sajt ovog tipa, jedan od ciljeva bio je da, bez obzira što je fokus na zemlje zapadnog Balkana, čitaocima pružimo najpotpunije informacije u vezi sa transferom novca na globalnom nivou. I onda smo došli do zaključka da je idealan način za to upravo blog. Ovo je deo priče gde se vraćamo u prošlost u želji da otkrijemo kako je sve počelo.

Zašto je SWIFT bitan?

Godina je bila 1973. kada je 239 banaka iz 15 različitih zemalja osnovalo “Udruženje za međunarodne, međubankarske finansijske telekomunikacije” odnosno SWIFT (Society for Worldwide Interbank Financial Telecommunication) sa ciljem uspostavljanja zajedničke svetske mreže za obradu podataka i komunikaciju uz pronalaženje zajedničkog jezika za međunarodne finansijske transakcije.

Uspostavljano je više različitih procedura za komunikaciju i slanje finansijskih sredstava, ali je SWIFT zbog svojih mnogobrojnih prednosti koje je nudio počeo najčešće da se koristi. Prva i najvažnija prednost je bila troškovna efikasnost jer se na ovaj način omogućio jedinstven pristup raznim finansijskim institucijama i sistemima. Pored toga, SWIFT je svojom jednostavnošću doveo do maksimalnog skraćenja vremenskih rokova, omogućio je platformu za kreiranje poruka koja se se može višestruko upotrebljavati, kao i standarde koji podržavaju automatizaciju i brzu obradu poruka. Kad banke sarađuju, one to rade po unapred određenim pravilima i koriste međunarodnu bankarsku mrežu i softver za razmenu poruka. Ovaj softver danas upotrebljava više od 10.500 finansijskih institucija iz 215 zemalja.

Kad govorimo o finansijskim transakcijama često se postavlja pitanje bezbednosti našeg novca. Bankarsko poslovanje je zahtevalo automatizaciju procesa dosta ranije nego što je to bio slučaj u nekim drugim industrijama, a SWIFT je tu potrebu zadovoljio. Ova tehnologija je imala niz prednosti i smanjila je rizik kod plaćanja zbog automatizacije platnih procesa i primene standardizovanog jezika. SWIFT je omogućio bankarskom sektoru da se poruke odmah prenose. To je u današnjem svetu postalo standard, ali u vreme kad je SWIFT uspostavljen brzi prenos poruke na udaljene lokacije je bio čudo tehnologije.

Kako se koriste SWIFT i IBAN?

Ukoliko korisnici žele da izvrše međunarodni transfer novca na tradicionalan način putem SWIFT-a, neophodan uslov je da pošiljalac i primalac imaju otvorene račune za međunarodne platne transakcije. Zatim je potrebno da primalac od svoje banke dobije instrukcije za uplatu koje, pored imena i prezimena primaoca i korespondentskih banaka uključenih u transakciju, moraju da sadrže SWIFT kod i IBAN broj.

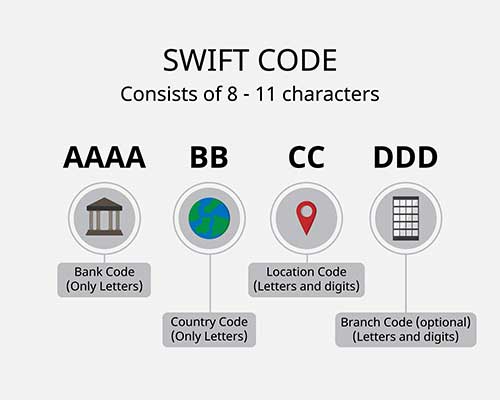

SWIFT kod je globalno priznati identifikator od 8 do 11 znakova koji se koristi za predstavljanje finansijske institucije za međubankarske transfere. SWIFT sadrži identifikator poslovnog subjekta (banke) od 8 znakova i može biti praćen opcionim identifikatorom filijale od 3 karaktera. Identifikator poslovnog subjekta sastoji se od koda banke od 4 znaka, koda zemlje od 2 slova i koda lokacije od 2 znaka. Takođe je poznat kao BIC kod ili BIC/SWIFT kod.

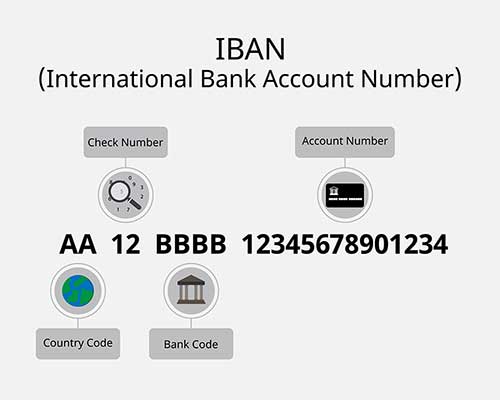

IBAN (International Bank Account Number) je oznaka međunarodnog broja bankarskog računa i predstavlja jedinstveni identifikator deviznog računa koji se dodjeljuje individualno svakom klijentu koji ima otvoren račun za međunarodne platne transakcije. Format IBAN-a može da varira od države do države. Obično počinje sa dvoslovnom oznakom države i dva kontrolna broja. U Srbiji IBAN počinje sa RS35. Ostatak oznake je broj deviznog računa primaoca.

Na šta treba obratiti pažnju?

Izuzetno je važno da pošiljalac sredstva razume važnost IBAN-a u okviru transakcije. Ovaj broj treba da bude naveden na nalozima kako bi se proces prenosa ubrzao i izbegli neželjeni troškovi. U slučaju da IBAN nije naveden ili je nepravilan, moguće je da inostrana banka zaračuna dodatne troškove, koji ponekad mogu biti visoki i padaju na teret primaoca sredstava. Na primer, u zemljama Evropske unije, banke naplaćuju naknadu od 5 do 25 evra za svaki platni nalog u kome nisu navedeni IBAN primaoca sredstava i SWIFT adresa njegove banke.

Na šta još treba obratiti pažnju?

Klijenti koji se odluče za korišćenje SWIFT-a trebalo bi da vode računa o broju banaka u lancu od pošiljaoca do primaoca, jer svaka od njih naplaćuje proviziju. Idealno bi bilo da ne postoji više korespondentskih banaka (tj. da banka primaoca ima otvoren račun u banci pošiljaoca). U praksi se ipak češće dešava da ima više banaka u lancu što dovodi do dužeg trajanja transakcije i viših troškova.

Ovaj tekst predstavlja omaž prvom načinu prenosa finansijskih sredstava koji je prihvaćen širom sveta. Nekada je ovo bio najbolji i najbrži način za vršenje transakcija. Ali sa napredovanjem tehnologije i finansijske industrije u celini, došli smo u situaciju da ovaj način prenosa sredstava smatramo zastarelim i komplikovanim, jer su se pojavili drugi provajderi koji ovaj tip usluge korisnicima nude dosta brže i jeftinije. Najbolje ocenjeni provajderi za prenos novca se nalaze na našem sajtu na stranici recenzije gde možete uporediti prednosti i mane različitih provajdera. Ali SWIFT i dalje ostaje glavni način prenosa kada korisnici šalju novac u inostranstvo preko banaka.